Como gerar relatório de due diligence

Veja como gerar relatório de due diligence com fontes oficiais, critérios objetivos, trilha de auditoria e validação humana no fluxo jurídico.

Quando um sócio pede um parecer rápido sobre um potencial cliente, fornecedor ou alvo de aquisição, o problema raramente é a falta de informação. O problema é como gerar relatório de due diligence com critério, fonte citável e um nível de rastreabilidade que se sustente em uma auditoria, em uma reunião de investimento ou em uma decisão de compliance.

Na prática, um bom relatório não nasce da simples soma de consultas públicas. Ele depende de escopo claro, metodologia consistente e registro das limitações da busca. Sem isso, o documento até parece completo, mas não é defensável. Para escritórios e times jurídicos que trabalham com onboarding, KYC, M\&A, contratação e investigação reputacional, essa diferença é operacional e também regulatória.

O que um relatório de due diligence precisa entregar

Um relatório de due diligence útil não é apenas um arquivo com achados soltos. Ele precisa responder a uma pergunta de negócio ou de risco. Em alguns casos, a pergunta é se um CNPJ apresenta impedimentos objetivos para contratação. Em outros, se há sinais de passivo judicial, sanções administrativas, inconsistências cadastrais ou exposição reputacional que justifiquem aprofundamento.

Por isso, antes de abrir qualquer base, vale definir três elementos. O primeiro é o objeto da análise, como empresa, grupo econômico, sócios ou administradores. O segundo é a finalidade, como onboarding, pré-investimento, contratação pública, análise anticorrupção ou revisão de terceiro crítico. O terceiro é o padrão de profundidade exigido. Uma due diligence para cadastro de fornecedor não tem o mesmo nível de detalhamento de uma operação societária.

Quando esses critérios não são definidos no início, o relatório tende a falhar de duas formas. Ou fica superficial demais para a decisão que deveria suportar, ou fica inflado com dados irrelevantes que consomem tempo e reduzem clareza.

Como gerar relatório de due diligence com método

Gerar um relatório consistente exige uma sequência disciplinada. A ordem importa porque reduz retrabalho e ajuda a documentar a trilha de auditoria.

1. Delimite o escopo e o recorte temporal

Comece pelo CNPJ principal e, se o caso exigir, expanda a análise para filiais, sócios, administradores e empresas relacionadas. Em seguida, defina o período de interesse. Há casos em que bastam os últimos cinco anos. Em outros, principalmente em operações societárias ou investigações reputacionais, o histórico completo faz sentido.

Esse recorte precisa constar no próprio relatório. Sem ele, o leitor não sabe se a ausência de ocorrências significa baixo risco ou apenas uma janela de busca estreita.

2. Estruture a matriz de risco antes da pesquisa

O relatório melhora muito quando a coleta já nasce organizada por categorias. Em vez de pesquisar e depois tentar ordenar o material, defina previamente blocos como identificação cadastral, quadro societário, processos judiciais, sanções, integridade, contratação com poder público, notícias em fontes oficiais e restrições regulatórias.

Essa matriz evita um erro comum: tratar todo achado com o mesmo peso. Um processo cível isolado de pequeno valor não tem o mesmo impacto de uma sanção em cadastro público, de uma condenação relevante ou de indícios de fraude documental. O relatório precisa refletir essa diferença.

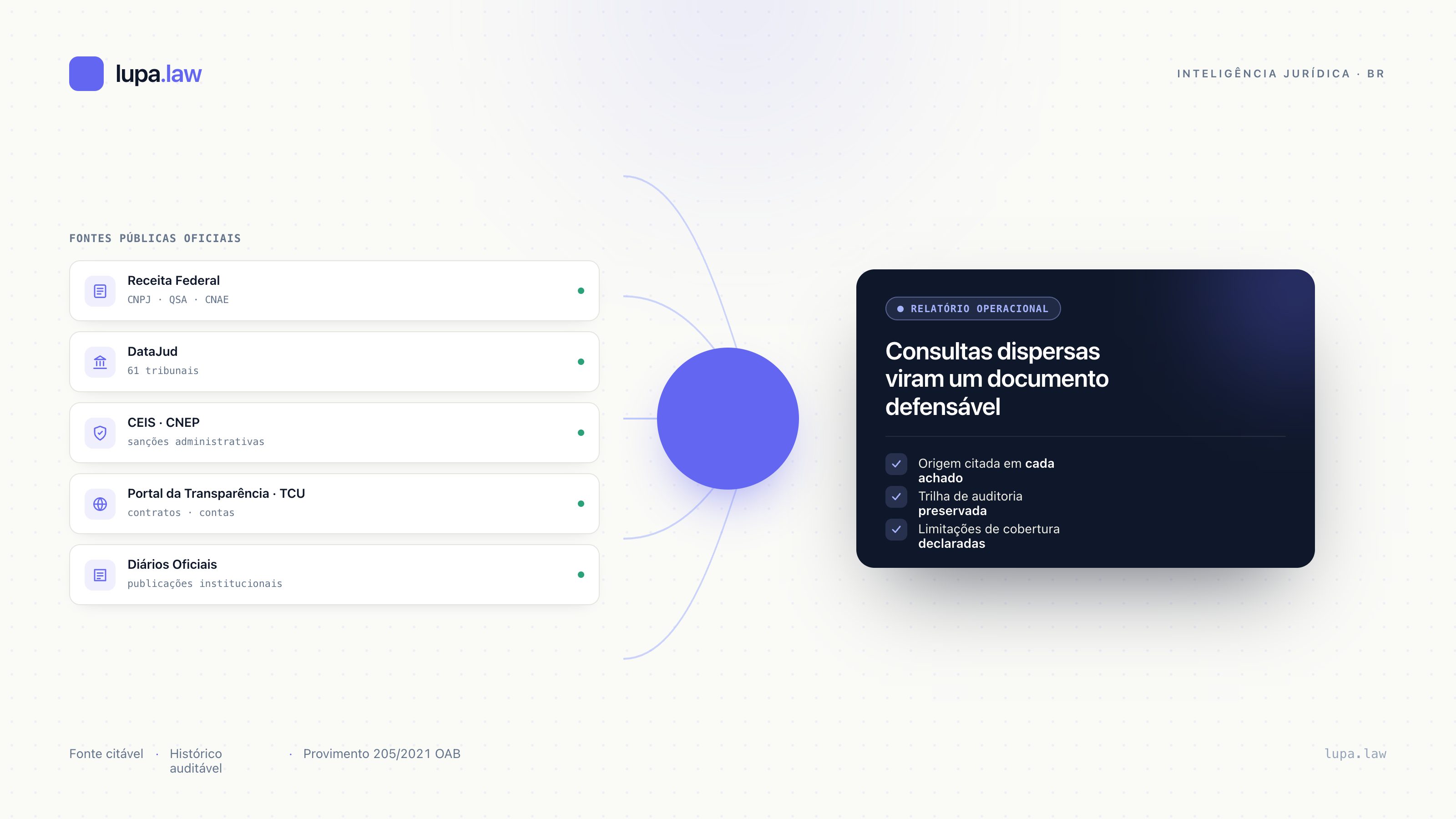

3. Consulte fontes oficiais e registre a origem de cada achado

Em due diligence jurídica, fonte importa tanto quanto conteúdo. A informação precisa ser atribuída de forma explícita, com indicação da base consultada, data da pesquisa e, quando aplicável, número do processo, órgão julgador, inscrição cadastral ou identificador oficial.

Isso é o que transforma uma busca em evidência operacional. Se o relatório aponta pendência no CEIS, no CNEP, em base de tribunal ou em cadastro fiscal, a referência da origem deve estar preservada. Sem citação de fonte, o documento perde confiabilidade e dificulta revisão posterior.

Também é recomendável registrar fontes consultadas sem retorno relevante. Esse cuidado mostra cobertura de pesquisa e reduz questionamentos futuros sobre lacunas aparentes.

4. Faça leitura jurídica dos resultados, e não só extração de dados

Um relatório de due diligence não deve ser um espelho bruto das bases públicas. O valor jurídico está na interpretação. É preciso contextualizar o achado, indicar relevância prática e separar evento pontual de padrão recorrente.

Se houver múltiplos processos, por exemplo, vale observar natureza das ações, frequência, polo processual, estágio e concentração temática. Uma empresa que responde reiteradamente por ações ligadas a fraudes em contratação merece leitura diferente daquela que possui litígios empresariais ordinários em volume compatível com seu porte.

Na mesma linha, sanções administrativas exigem cuidado com vigência, fundamento, autoridade emissora e eventual reabilitação. O dado bruto informa. A análise qualifica.

Quais seções incluir no relatório

A estrutura ideal depende do caso, mas alguns blocos costumam ser essenciais. A abertura deve trazer objetivo, escopo, identificadores da pessoa jurídica analisada e data-base. Em seguida, convém apresentar a metodologia, com indicação das fontes consultadas e das limitações de cobertura.

O corpo do relatório pode ser organizado por eixos de risco. Um eixo cadastral consolida situação registral, CNAEs, quadro societário e eventuais inconsistências. Um eixo contencioso resume processos relevantes e tendências. Um eixo de integridade reúne sanções, ocorrências em cadastros públicos e sinais de exposição perante órgãos de controle. Um eixo reputacional, quando cabível, trata de elementos verificáveis em fontes oficiais e publicações institucionais.

Ao final, faz diferença incluir uma seção de conclusão executiva com classificação de risco e recomendação objetiva. Não basta listar fatos. O destinatário precisa entender se o cenário é de prosseguir, prosseguir com condicionantes ou aprofundar investigação.

O que não fazer ao montar o documento

O erro mais comum é confundir volume com qualidade. Relatórios longos, sem priorização, costumam esconder o que realmente importa. Outro problema recorrente é omitir limitações. Bases públicas têm defasagens, recortes próprios e diferenças de cobertura entre órgãos e tribunais. Isso precisa ser declarado com clareza.

Também vale evitar linguagem categórica quando o dado não sustenta afirmação definitiva. Em vez de afirmar que determinada empresa é irregular com base em um indício isolado, o relatório deve indicar o fato, a fonte e o efeito de risco associado. A precisão protege o escritório e melhora a utilidade do material para compliance e tomada de decisão.

Automação ajuda, mas validação humana continua obrigatória

É aqui que a operação jurídica ganha escala sem perder governança. Automatizar a consolidação de fontes reduz o tempo gasto em consultas fragmentadas e diminui falhas manuais de coleta. Mas a decisão sobre relevância, contexto e materialidade continua sendo jurídica.

Uma plataforma como a Lupa.law faz sentido nesse ponto porque centraliza fontes públicas oficiais, mantém citação explícita da origem, organiza trilha de auditoria e permite transformar consultas dispersas em relatório operacional. Ainda assim, a validação humana permanece necessária. Esse cuidado não é uma limitação do fluxo. É parte do padrão de qualidade esperado em due diligence séria.

Como equilibrar velocidade e auditabilidade

O melhor fluxo não é o mais rápido a qualquer custo, nem o mais detalhado por reflexo. É aquele que atende ao risco do caso com documentação suficiente para revisão interna e eventual demonstração a cliente, comitê ou auditoria.

Na prática, isso significa trabalhar com critérios de materialidade. Para onboarding de baixo risco, um relatório objetivo, com foco em cadastro, sanções e contencioso relevante, pode ser suficiente. Para M\&A, pré-contratação sensível ou terceiros expostos regulatoriamente, o padrão precisa ser mais extenso, com aprofundamento societário e histórico mais amplo.

Como gerar relatório de due diligence que seja defensável

Se o relatório precisar ser lido por sócios, compliance, auditoria ou cliente final, ele deve ser defensável em quatro frentes: origem da informação, coerência metodológica, clareza analítica e transparência sobre limites.

Origem da informação significa cada achado poder ser rastreado até a fonte pública correspondente. Coerência metodológica significa que o mesmo critério foi aplicado ao longo do documento, sem aprofundar um ponto e ignorar outro equivalente. Clareza analítica significa separar fato, interpretação e recomendação. Transparência sobre limites significa declarar o que foi pesquisado, o que não foi possível cobrir e por quê.

Quando essas quatro frentes estão presentes, o relatório deixa de ser apenas um anexo e passa a funcionar como instrumento de decisão. Esse é o padrão que reduz ruído interno, melhora a relação com o cliente e protege a atuação profissional.

Um modelo mental simples para a redação final

Na hora de escrever, pense em três camadas. A primeira é descritiva: o que foi encontrado. A segunda é analítica: por que isso importa. A terceira é decisória: qual providência o achado recomenda.

Esse encadeamento evita relatórios que ou só repetem base pública, ou opinam sem mostrar evidência. Em ambiente jurídico-regulatório, os dois extremos são frágeis. O documento bom é o que mostra o dado, interpreta com critério e indica próximos passos proporcionais ao risco.

Se houver uma regra prática para guardar, é esta: due diligence não se mede pela quantidade de telas consultadas, mas pela capacidade de produzir um relatório verificável, objetivo e útil para uma decisão real. Quando a metodologia aparece com a mesma nitidez que os achados, o trabalho jurídico ganha velocidade sem perder controle.

Lupa.law cruza CEIS, CNEP, CEPIM, TCU e DataJud em uma busca

Cada relatório consulta as fontes oficiais em paralelo, classifica risco e cita a fonte por linha. Teste Solo Founder por 7 dias, sem cartão.